Vediamo ora il DSCR preso da un’altra angolazione.

Come anticipato nel precedente contributo, l’originale art. 13 del Codice della Crisi è stato completamente riscritto, in esso non si parla più di indicatori e indici della crisi ma della istituzione della piattaforma telematica nazionale per la composizione negoziata per la soluzione della crisi d’impresa.

Tale piattaforma mette a disposizione dell’imprenditore lo strumento del c.d. test pratico per l’autovalutazione dello stato di crisi, finalizzato alla verifica della ragionevole perseguibilità del risanamento, test la cui formulazione costituisce in realtà una sorta di diversa lettura del DSCR, e più precisamente:

A ben vedere il test pratico è una sorta di “reciproco” del DSCR, in quanto numeratore e denominatore (formalmente differenti, tuttavia molto simili come logica di composizione e di interpretazione dei risultati) si presentano in ordine invertito rispetto a tale indicatore così come lo abbiamo visto nei precedenti contributi.

Tornando al nostro test pratico, la sua compilazione in sede di presentazione dell’istanza di accesso alla composizione negoziata è facoltativa, tuttavia è consigliata in quanto serve a fornire una prima rappresentazione del grado di difficoltà in cui versa l’impresa e, in particolare, consente una valutazione preliminare in relazione allo stato di crisi o insolvenza dell’impresa stessa.

La valutazione in merito alla perseguibilità o meno del risanamento viene sintetizzata numericamente dal “rapporto tra l’entità del debito che deve essere ristrutturato e quella dei flussi finanziari liberi che possono essere posti annualmente al suo servizio”, rapporto in cui

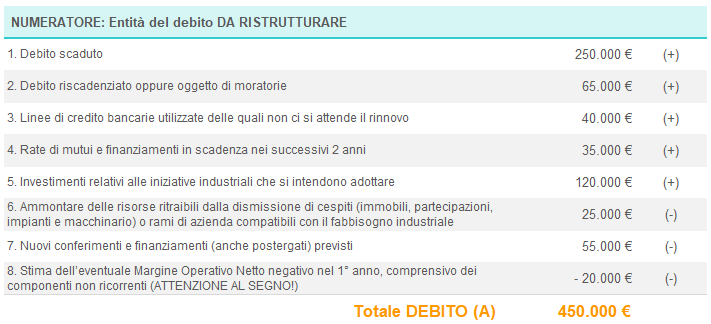

- al NUMERATORE (debito da ristrutturare) si avrà:

- (+) debito scaduto (con separata indicazione della quota parte iscritta a ruolo);

- (+) debito riscadenzato oppure oggetto di moratorie;

- (+) linee di credito bancarie utilizzate per le quali non ci si attende il rinnovo;

- (+) rate di mutui e finanziamenti in scadenza nei successivi due anni;

- (+) investimenti (Capex) relativi alle iniziative industriali che si intendono adottare;

- (–) flussi di cassa attesi dalla dismissione di cespiti o rami d’azienda compatibili con il fabbisogno industriale;

- (–) nuovi conferimenti e finanziamenti, anche postergati, previsti;

- (–) stima dell’eventuale Margine Operativo Netto negativo nel primo anno, comprensivo dei componenti non ricorrenti;

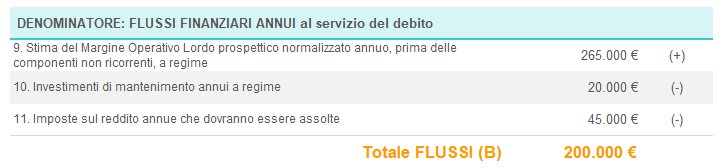

- al DENOMINATORE (flussi finanziari annui liberi a servizio del debito) si avrà:

- (+) Margine Operativo Lordo (MOL) normalizzato, prima delle componenti non ricorrenti;

- (–) gli investimenti (Capex) di mantenimento annui a regime;

- (–) le imposte sul reddito che dovranno essere assolte.

Tale elaborazione è in un certo senso “semplificata”, in quanto non richiede la preventiva predisposizione di un piano finanziario: il flusso di cassa operativo FCFO viene infatti approssimato attraverso l’utilizzo del MOL prospettico normalizzato annuo, prima delle componenti non ricorrenti, a regime.

Se l’impresa presenta, a decorrere almeno dal 2° anno, flussi annui superiori a zero e destinati a replicarsi nel tempo, sarà da considerare prospetticamente in equilibrio economico.

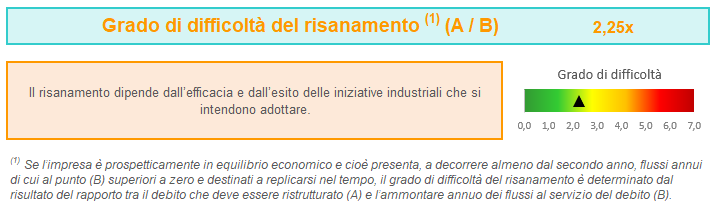

A quel punto, il grado di difficoltà del risanamento sarà determinato in base al rapporto tra il debito che deve essere ristrutturato (NUMERATORE del test) e l’ammontare annuo dei flussi finanziari annui al servizio del debito (DENOMINATORE del test).

L’esito del rapporto così calcolato restituisce un numero che ci consente una prima indicazione di massima in relazione a:

- il numero di anni necessari per estinguere il debito in essere;

- l’entità del debito che dovrà essere oggetto di ristrutturazione;

- l’entità di eventuali stralci di debito e/o conversione in equity.

Ecco un esempio di come potrebbe presentarsi la compilazione del test pratico:

Da un lato, il Numeratore ci dà l’entità e il dettaglio delle esposizioni debitorie che necessitano di ristrutturazione, nell’esempio pari a 450.000 euro.

Dall’altro lato, al Denominatore, i flussi finanziari al servizio del debito che la gestione dell’impresa è mediamente in grado di generare a regime sono pari a 200.000 euro.

Il test, pertanto, porterà al seguente risultato:

Il risultato di 2,25 può essere letto come un “numero di anni” necessario per estinguere la posizione debitoria, con una lettura analoga a quella del più famoso PFN/EBITDA, l’indicatore più usato dalle banche per stimare la capacità restitutiva di un’impresa e che esprime il numero di anni necessari all’azienda per estinguere il suo indebitamento finanziario netto attraverso il cash flow generato dalla gestione caratteristica, rappresentato in maniera approssimativa da una grandezza economica che lo rappresenta con un accettabile livello di approssimazione: l’EBITDA.

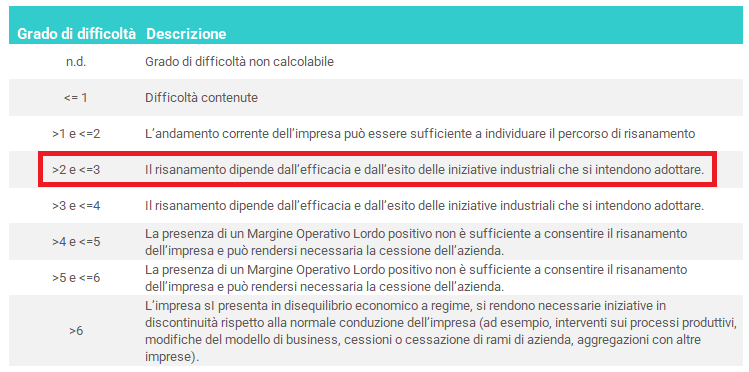

Tale punteggio va messo a confronto con una scala di valori che sintetizza i possibili scenari di risanamento che possono presentarsi in seguito all’utilizzo del test pratico.

Nel nostro esempio, si avrà:

Il test pratico per la verifica della ragionevole perseguibilità del risanamento nasce con un obiettivo preciso e con presupposti chiari: è per definizione un test pratico e che vuole essere “semplice”, pur consapevole di rinunciare a qualche approfondimento, da rimandare solo al caso in cui il test restituisca risultati preoccupanti (ad esempio valori superiori a 3).

Ancora una volta, nonostante l’apparente scomparsa del DSCR dalla disciplina della crisi d’impresa, emerge la centralità della pianificazione economico-finanziaria come miglior strada percorribile al fine della prevenzione della crisi stessa: tutte le varie declinazioni del DSCR sono infatti incentrate sulla stima e quantificazione dei flussi finanziari prospettici, nell’ambito di un approccio forward looking ormai ben caro al legislatore e agli operatori del mondo bancario.