Il DSO, nella sua formulazione più semplice, su base annuale e senza considerare l’effetto dell’Iva, viene calcolato come segue:

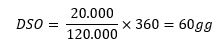

Così ad esempio, se al 31/12 i crediti sono pari a 10.000, a fronte di ricavi annui per 120.000, il DSO sarà pari a:

Ciò è anche facilmente interpretabile in quanto, considerando un fatturato costante (nell’esempio 10.000 euro/mese) e condizioni di incasso costanti e pari a 60 giorni, a fine anno i crediti verso clienti conterranno sia i crediti sorti con le vendite di dicembre, sia quelli sorti con le vendite di novembre, per un totale quindi di 10.000 + 10.000 = 20.000.

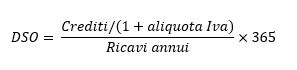

Per ottenere una formula un po’ più realistica occorre considerare, oltre alla durata effettiva dell’anno (365 o 366 giorni), anche l’effetto dell’Iva, che laddove presente è incorporata nei crediti.

Per rapportare i crediti ai ricavi, infatti, bisogna rendere omogenee le 2 grandezze, scorporando l’Iva dai crediti.

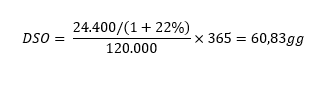

In questo caso, riprendendo l’esempio precedente, considerando che i ricavi sono fatturati tutti con Iva al 22%, avremo a fine anno crediti pari a 24.400.

Il calcolo del tempo di incasso diventa quindi:

Il risultato è analogo al precedente, ma stavolta abbiamo considerato crediti comprensivi di Iva. Il risultato ovviamente non viene 60 giorni esatti come nell’esempio precedente (in cui avevamo considerato il caso di scuola con mesi di 30 giorni e moltiplicatore 360), ma la valenza informativa del risultato non cambia!

In presenza di vendite soggette a stagionalità, o in situazioni infrannuali, può essere opportuno calcolare il DSO anche con altri orizzonti temporali.

Così ad esempio si avrà un DSO a 30 giorni, calcolato nel modo seguente (nota: torniamo per semplicità alle formule senza Iva e con mesi di 30 giorni):

Oppure, nel caso di DSO a 60 giorni:

Oppure ancora, nel caso di DSO a 90 giorni:

Proviamo ad applicare questi differenti metodi di calcolo a un esempio concreto, e vediamo come si comportano questi indicatori, così declinati in base ai 3 orizzonti temporali di 30, 60 e 90 giorni.

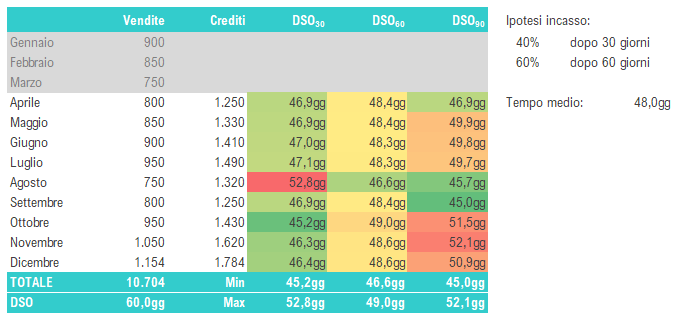

Esempio n. 1

Si considera un’azienda con le vendite distribuite nel corso dei mesi come in figura, con una certa stagionalità che vede le vendite intensificarsi a fine anno. A ogni vendita vengono applicate le medesime condizioni di incasso: 40% a 30 giorni, il restante 60% a 60 giorni.

Conoscendo questo dato relativo ai tempi di incasso, possiamo dire che il DSO sarà pari a:

Con queste tempistiche di incasso i crediti alla fine di ciascun mese, presenti nella figura riportata, sono così calcolati (ad es. mese di giugno):

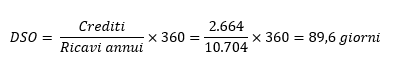

Se però ci mettiamo nei panni di un analista esterno e, guardando i soli dati di bilancio, calcoliamo il DSO con la modalità classica su base annua, otterremmo un dato fuorviante, dettato dalla stagionalità dei ricavi:

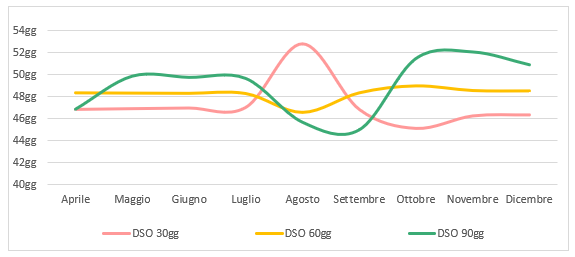

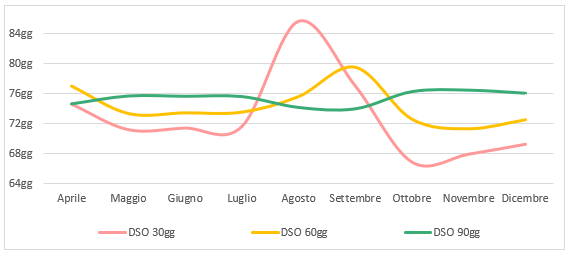

Volendo quindi calcolare il DSO con le 3 declinazioni temporali sopra menzionate, si otterrebbe una distribuzione dei risultati più aderente al vero, seppure con una certa variabilità all’interno dei vari metodi, come evidenziato dalla formattazione condizionale applicata al foglio Excel della figura precedente, e dal relativo grafico che segue:

I DSO a 30 e 90 giorni sono quelli che presentano un maggiore variabilità, passando da un minimo di 45,2 a un massimo 52,8 il primo, da un minimo di 45,0 a un massimo di 52,2 il secondo.

Il metodo più aderente al vero, che pertanto più si avvicina alla durata reale di 48 giorni, è il DSO a 60 giorni, che varia da un minimo di 46,6 a un massimo di 49,0. Non a caso la formula di tale indicatore utilizza i dati di 2 mesi consecutivi, il che approssima al meglio la tempistica di incasso che abbiamo ipotizzato (40% dopo 30gg, 60% dopo 60gg).

Consideriamo ora che venga concessa una dilazione di pagamento più vantaggiosa per il cliente, come nell’esempio qui riportato.

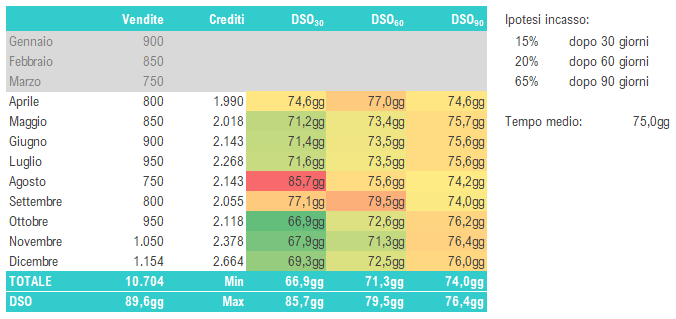

Esempio n. 2

Le vendite sono le stesse, quello che cambia sono le condizioni di incasso: 15% a 30 giorni, 20% a 60 giorni, il restante 65% a 90 giorni (conseguentemente, varieranno anche i crediti alla fine di ciascun mese!). Conoscendo questi dati sappiamo che il DSO sarà pari a:

La variabilità dei risultati, oltre che dalla consueta formattazione condizionale, è desumibile anche dal seguente grafico:

In questo caso, il metodo più aderente al vero, che pertanto più si avvicina alla durata reale di 75 giorni, è il DSO a 90 giorni, che varia da un minimo di 74,0 a un massimo di 76,4. Non a caso la formula di tale indicatore utilizza i dati di 3 mesi consecutivi, il che approssima al meglio la tempistica di incasso che abbiamo ipotizzato (15% dopo 30gg, 20% dopo 60gg, 65% dopo 90gg).

Anche in questo caso, i dati dei 3 metodi appena visti sono comunque più veritieri del DSO calcolato su base annuale, che condurrebbe invece al seguente risultato sovrastimato: