In questi ultimi anni, e soprattutto mai come adesso in epoca post-Covid, il fatto di avere un business redditizio in termini di solo fatturato potrebbe non essere sufficiente di per sé a garantire la buona salute e la continuità dell’azienda, pur rappresentando comunque una condizione necessaria al raggiungimento di tali obiettivi.

Certo un buon fatturato significa che l’impresa è messa bene in nei confronti del mercato a cui si rivolge e in cui si trova a dover competere, e ciò indubbiamente non è cosa da poco. Tuttavia, se non si pone in essere un sistema che preveda un attento monitoraggio dei crediti commerciali e della liquidità a essi associata, un incremento del fatturato potrebbe essere addirittura controproducente, e alla lunga portare l’azienda in uno stato di tensione finanziaria.

Anche se apparentemente può sembrare controintuitivo, in certe aziende si verifica che la liquidità diminuisce con l’aumentare del fatturato. Con buona probabilità, queste sono aziende nelle quali alcuni crediti verso clienti non vengono riscossi, o comunque non vengono saldati con le tempistiche giuste, cioè con la prontezza necessaria a consentire il pagamento dei debiti verso fornitori.

Infatti, come vedremo meglio più avanti quando parleremo di ciclo monetario, la manifestazione economica (costi e ricavi) nella maggior parte dei casi non coincide con la manifestazione finanziaria (pagamenti e incassi) ma anzi la precede (tranne che in alcuni rari casi, come la GDO e il settore assicurativo), con la conseguenza che trascorrerà un certo lasso di tempo da quando l’impresa paga i fornitori a quando la stessa percepisce gli incassi delle vendite. La maggior parte delle aziende, infatti, deve fare i conti con un mercato che consente incassi più o meno dilazionati, e con fornitori che esigono pagamenti ravvicinati.

Questo disallineamento temporale crea inevitabilmente un fabbisogno di liquidità: non bisogna dimenticare, infatti, che i crediti concessi alla clientela rappresentano a tutti gli effetti un investimento (al pari delle scorte), pertanto:

- assorbono liquidità quando aumentano;

- rilasciano liquidità quando diminuiscono,

comportandosi quindi come una sorta di “spugna”.

Occorre pertanto fare molta attenzione a incentrare lo sviluppo aziendale solo sul fatturato. Se si guarda solo all’aumento del fatturato senza al contempo migliorare o almeno cercare di mantenere i margini, invece di creare liquidità c’è il notevole rischio che questa si riduca, e ciò sia per l’aumento dei costi operativi, che per le dinamiche relative al CCN.

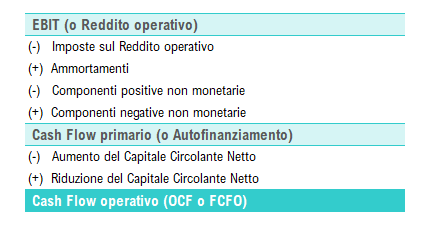

Come si vede dalla figura che segue, infatti, il Cash Flow operativo, una delle grandezze più importanti da monitorare in quanto espressione della liquidità creata o assorbita dal core business dell’azienda, è dato da:

Dalla figura si desume come il cash flow operativo sia influenzato da queste due grandezze:

- l’EBIT, che si presume sia positivo altrimenti l’impresa non potrebbe sopravvivere in quanto significherebbe che il suo business non crea ma distrugge ricchezza;

- il CCN, che con le sue dinamiche di espansione/riduzione è in grado rispettivamente di assorbire/generare liquidità.

I crediti commerciali sono la parte più importante del CCN, il quale a sua volta ha un ruolo fondamentale nella creazione/assorbimento della liquidità aziendale, per cui la loro gestione diviene un aspetto di primaria importanza, una vera e propria leva strategica in grado di incidere in maniera significativa sulla redditività, sulla gestione finanziaria e sulla creazione della liquidità.

In questa serie di contributi affronteremo l’analisi dei crediti commerciali relativamente a due indicatori chiave che, nell’ottica di implementazione di un sistema di controllo handmade, rappresentano senza dubbio un valido punto di partenza nella gestione di questa delicatissima – e spesso sottovalutata – posta di bilancio:

- il tempo di incasso dei crediti (ovvero DSO, Days Sales Outstanding), una misura della dimensione temporale dei crediti;

- l’indice di efficacia della riscossione (ovvero CEI, Collection Effectiveness Index), una misura della qualità degli stessi.

Nei prossimi contributi vedremo nel dettaglio come si calcolano questi indicatori, e quali preziose informazioni possono darci, qualora questi vengano monitorati costantemente nell’ambito di un assetto organizzativo, amministrativo e contabile che sia adeguato ai sensi dell’art. 2086, comma 2, del Codice Civile.