Immaginiamo un caso concreto, con vendite soggette a Iva 22%, anno di 365 giorni, stagionalità praticamente assente e tempistiche di incasso 40% dopo 30 giorni, il restante 60% dopo 60 giorni.

Esempio n. 4

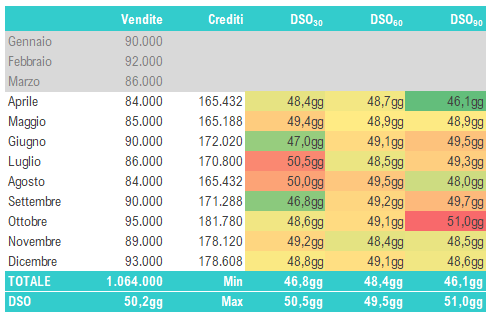

Tralasciamo le varie formulazioni di DSO a 30, 60 e 90 giorni, e concentriamoci solo su quella su base annua, che porta a un risultato di 50,2 così calcolato:

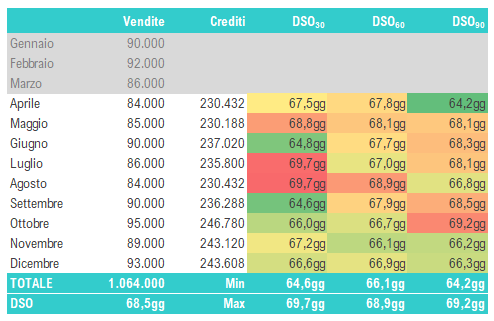

Immaginiamo ora, a parità di tutte le altre condizioni, di aggiungere nella colonna “Crediti” l’importo di 65.000, che rappresenta un ipotetico credito incagliato. La nuova tabella, contenente il credito incagliato, risulta come nella seguente figura, in cui il valore del DSO annuo passa da 50,2 a 68,5.

Mettiamoci ora nei panni di un analista esterno, che non conosce l’esistenza del credito incagliato di 65.000. Posto che sappiamo che l’azienda storicamente ha sempre incassato in media a 48-50 giorni, questo valore abnorme di 68,5 ci porterà a effettuare il seguente ragionamento.

L’azienda fattura in un giorno in media 1.064.000 / 365 = 2.915 euro, che con Iva diventano 3.556 euro.

Se riteniamo che 18-20 giorni di credito siano in eccesso rispetto alla normale operatività dell’azienda (come derivante da dati storici), moltiplicando il credito giornaliero per un valore intermedio, ad es. pari a 19 giorni, otteremmo il seguente risultato:

Quindi l’analista esterno con questo tipo di analisi ottiene in sostanza una stima sufficientemente attendibile di quelli che potrebbero essere i crediti incagliati (che solo noi sappiamo con certezza essere pari a 65.000!).

In questo caso, dunque, l’analisi del DSO ci ha permesso di scoprire che l’azienda ha qualche difficoltà a incassare i propri crediti!

Al termine di questo breve viaggio all’interno dell’indicatore DSO, potremmo concludere che un tempo di incasso cronicamente troppo lungo porta con sé:

- un problema di redditività: il capitale così investito non rende abbastanza;

- un problema di liquidità: le disponibilità liquide esistenti e le attività prontamente liquidabili potrebbero non essere sufficienti a pagare i debiti a breve, generando quindi un continuo fabbisogno finanziario;

- ciò conduce inevitabilmente a un crescente indebitamento, che a sua volta riduce ulteriormente la redditività.

Si innesca pertanto un circolo vizioso che occorre affrontare prima che la situazione sfugga di mano, degenerando verso situazioni di illiquidità difficili da affrontare, se non addirittura irreversibili, in grado di minare seriamente la continuità aziendale.

Solo con un puntuale controllo di questa fondamentale componente del CCN è possibile monitorare e regolare l’assorbimento o la generazione dei relativi flussi di cassa.

Ciò è tanto più vero in settori dove i margini sono contenuti: in questi casi, la dinamica finanziaria legata ai crediti assume, come è facile intuire, un ruolo fondamentale. Avere una forbice giorni di pagamento/giorni di incasso troppo sbilanciata a vantaggio dei primi, comporta inevitabilmente un fabbisogno di finanziamenti che – a parità di altre condizioni – aumenta all’aumentare del fatturato.