Introduciamo ora un’altra modalità di calcolo del DSO: il metodo c.d. countback, o del calcolo a ritroso.

Il DSO countback è un indicatore molto attendibile per il calcolo puntuale del numero medio di giorni necessari per trasformare i crediti in contanti, e si ottiene scalando dall’esposizione creditoria del mese di riferimento, prima di tutto il fatturato dello stesso mese, poi i fatturati dei mesi via via precedenti, fino al completo assorbimento del credito del mese di riferimento.

In altre parole, per calcolare questo indicatore si prende il totale dei crediti a un certo mese, e si sottrae da questo ammontare il fatturato del mese corrente, quello del mese precedente e quello del mese ancora precedente, e così via a ritroso sino a che la differenza tra il credito residuo e le vendite rimane positiva.

Chiariamo il tutto con un esempio.

Esempio n. 3

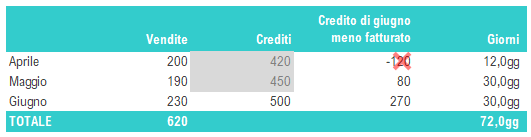

Se il nostro mese di riferimento è giugno, i crediti al 30/06 ammontano a 500 euro (non consideriamo i crediti di aprile e maggio perché non entrano in gioco nel calcolo!); da questi detraggo i ricavi, sempre di giugno, pari a 230 euro, per cui resto con 270 euro di crediti; questi 270 rappresentano i crediti del mese precedente (maggio). Da ciò possiamo dedurre che il DSO è sicuramente più grande di 30 giorni.

Da questi 270 euro di credito residuo detraggo il fatturato di maggio, pari a 190 euro e rimango con 80 euro di crediti residui; questo importo rappresenta il credito del mese ancora precedente (aprile). Da ciò posso dedurre che il DSO è sicuramente maggiore di 30 + 30 = 60 giorni.

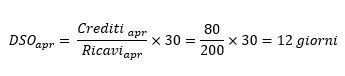

Dato che i ricavi di aprile sono 200, importo che è maggiore del credito residuo di 80, fermo qui il mio calcolo a ritroso, e calcolo i giorni di aprile con la ormai nota formula:

Il calcolo dei giorni medi effettuato con questo metodo sarà pertanto:

Questo metodo è un po’ più macchinoso di quelli visti in precedenza, ma ha il pregio di essere più preciso.

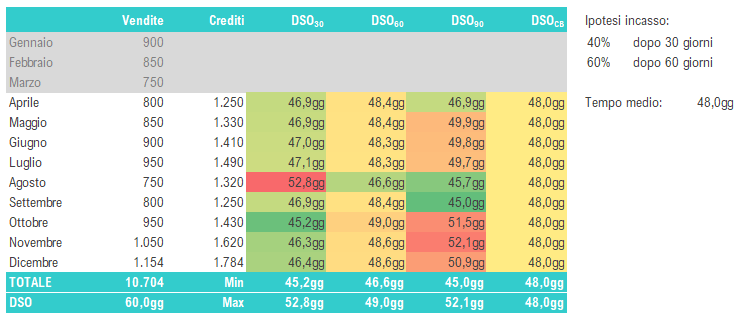

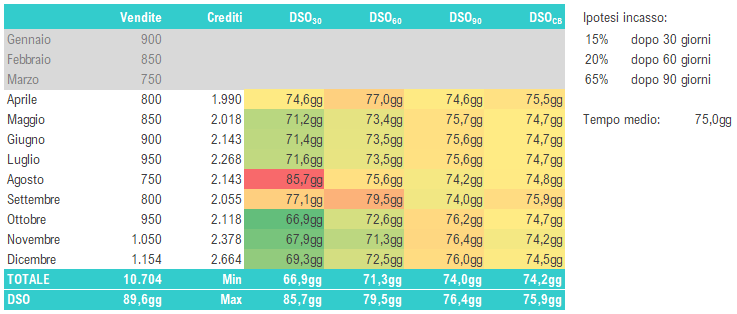

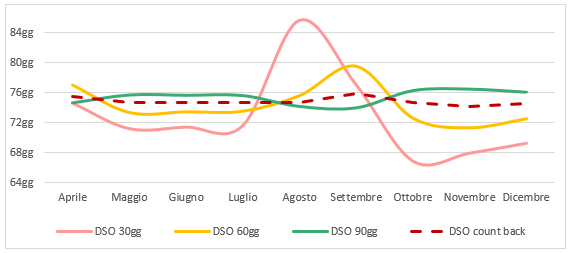

Riprendiamo l’esempio n. 1 già esaminato nel contributo precedente, e andiamo a vedere il risultato dei calcoli effettuati con questo ulteriore metodo.

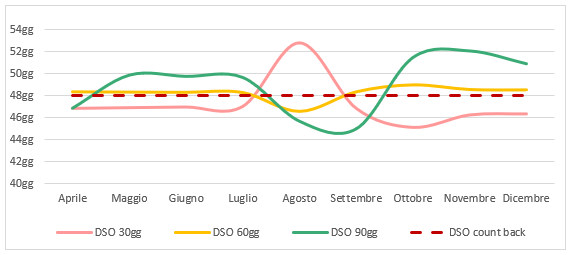

Come si vede dalla tabella e dalla relativa rappresentazione grafica, il DSO calcolato col metodo del countback restituisce esattamente il dato reale, pari a 48 giorni (linea tratteggiata).

Anche volendo complicare un po’ le cose, prevedendo incassi più diluiti nei 90 giorni come nell’esempio n. 2 del precedente contributo, possiamo vedere come tale metodo fornisca ancora una volta la stima più accurata.

Va comunque ribadito come i calcoli precedentemente effettuati con DSO a 60 o 90 giorni sono comunque più che accettabili sul piano della significatività dei risultati, di talché, in assenza di stagionalità, potrebbe risultare superfluo addentrarsi nella maggiore complessità di calcolo del metodo del countback.

Quello che conta, infatti, non è tanto inseguire in modo maniacale l’esattezza del risultato, quanto piuttosto individuare una metodologia di calcolo attendibile e soddisfacente, e utilizzarla costantemente nelle varie rilevazioni, così da cogliere l’andamento nel tempo del DSO e intercettare con tempestività eventuali segnali di pericolo. Nel prossimo contributo vedremo un’applicazione pratica dell’analisi del DSO, così da capirne la valenza informativa.