Il tempo di incasso rappresenta uno degli indicatori più importanti nell’analisi della dimensione temporale dei numeri di bilancio.

Non va dimenticato, infatti, che oltre alla dimensione economica (capacità di produrre reddito), patrimoniale (composizione degli investimenti e relative fonti di finanziamento) e finanziaria (trasformazione di costi e ricavi in entrate e uscite monetarie), vi è una quarta dimensione, la dimensione temporale che permea tutti gli schemi di bilancio e che può essere analizzata tramite i seguenti indicatori di durata:

- a) Tempo medio di incasso dei crediti

- b) Tempo medio di giacenza del magazzino

- c) Tempo medio di pagamento dei debiti

Questi tre indicatori, opportunamente sommati (a + b – c), costituiscono il ciclo monetario, o ciclo di cassa, il quale rappresenta il tempo che intercorre tra il primo pagamento di moneta e il primo incasso di moneta, ovvero in altre parole è la capacità dell’impresa di sopportare una carenza della liquidità nel tempo. Carenza dovuta al fatto che la dinamica economica (conseguimento ricavi e sostenimento costi) nella maggior parte dei casi non coincide con la dinamica finanziaria (incassi e pagamenti), ma anzi la precede. Ed è proprio l’entità di questo differimento che va attentamente analizzata, in quanto tale differimento temporale è strettamente legato al fabbisogno finanziario di breve termine.

Il fabbisogno finanziario dunque è legato alle dinamiche del Capitale circolante netto (crediti + magazzino – debiti), di cui i tre indici di rotazione sopra elencati rappresentano un’espressione sul piano della velocità di monetizzazione delle relative poste.

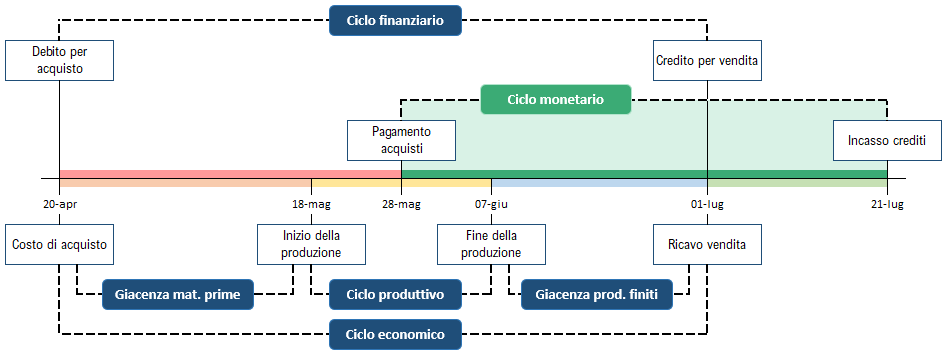

Il ciclo monetario può essere così rappresentato, all’interno della rappresentazione della gestione aziendale in cicli operativi:

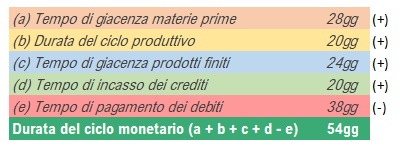

Nell’esempio in figura, dalla data di pagamento delle materie prime ai fornitori (28 maggio) alla data di incasso dai clienti (21 luglio) delle vendite dei prodotti finiti passano 54 giorni, che possono essere calcolati anche come segue:

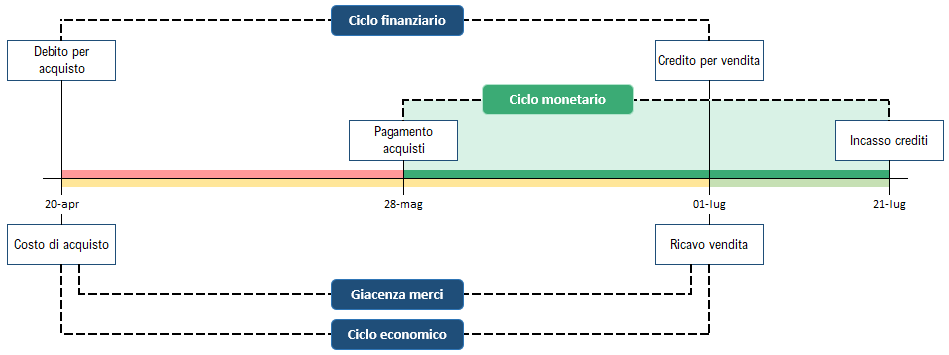

Questo ovviamente vale per le imprese di produzione. Per le imprese commerciali, invece, venendo meno la parte relativa al ciclo produttivo e ai tempi di giacenza di materie prime e prodotti finiti, lo schema è un po’ più semplificato:

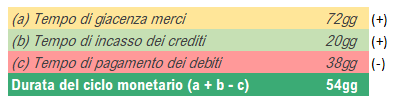

Anche qui la durata del ciclo monetario è identica, ma il calcolo è più snello:

È molto importante monitorare nel tempo la durata del ciclo monetario in quanto, come si è già detto, questa grandezza ha notevoli ripercussioni sul fabbisogno finanziario, dal momento che:

- un aumento del tempo di incasso dai clienti comporta un aumento del fabbisogno di cassa (assorbimento di liquidità);

- un aumento del tempo di giacenza merci comporta un aumento del fabbisogno di cassa (assorbimento di liquidità);

- un aumento del tempo di pagamento dei fornitori comporta una riduzione del fabbisogno di cassa (mancato assorbimento, quindi generazione di liquidità).

Dopo questo breve ripasso sulla dimensione temporale del bilancio, con particolare attenzione alle dinamiche dei crediti commerciali, nei prossimi contributi ci concentreremo sull’indicatore del tempo di incasso dei crediti (DSO), cercando di capirne le modalità di calcolo, il significato e i possibili utilizzi nella pratica.