Nel precedente contributo abbiamo valutato la convenienza a effettuare un certo tipo di investimento rispetto a un altro, utilizzando il metodo del Periodo di recupero.

Vediamo ora un metodo un po’ più articolato, il Valore Attuale Netto.

Si tratta in pratica di attualizzare i flussi di cassa futuri associati al progetto di investimento.

Al di là dei calcoli, l’idea alla base del VAN è molto semplice: il tempo è denaro!

Avere 1.000 euro oggi, oppure entrarne in possesso tra 5 anni, fa una gran differenza.

Ebbene, attualizzare il valore di somme di denaro (sia in entrata che in uscita) riferite a tempi futuri significa calcolare il valore di quelle stesse somme a una data di valutazione antecedente a quelle date in cui esse nel tempo si realizzeranno.

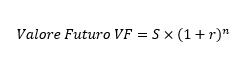

Per meglio comprendere il concetto di valore attuale è bene partire dal concetto di valore futuro, con cui il primo è strettamente collegato.

Così ad esempio, il valore futuro di 100 tra un anno, al tasso del 20%, sarà

E se volessimo conoscere il valore tra due anni, al tasso del 20% avremmo che:

Tra tre anni, sempre al medesimo tasso del 20%, il valore sarà:

Più in generale, il valore futuro VF di una somma S al tasso r dopo n anni sarà quindi:

Ma veniamo ora al valore attuale.

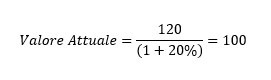

Se voglio sapere quanto devo investire oggi, sempre al 20%, per avere 120 tra un anno, dovrò fare:

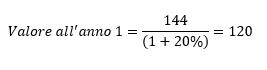

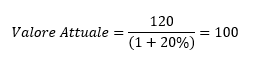

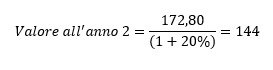

Se invece voglio sapere quanto devo investire oggi per avere 144 tra due anni, dovrò fare:

E poi ancora

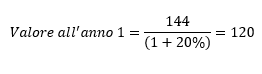

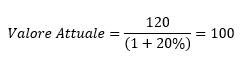

Infine, se voglio sapere quanto devo investire oggi per avere 172,8 tra tre anni, dovrò fare:

E poi ancora:

Quindi infine

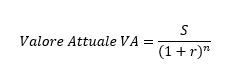

Più in generale, il valore attuale VA di una somma S al tasso r che sarà disponibile tra n anni, sarà quindi:

Come abbiamo visto, attualizzare un valore implica necessariamente la definizione di un tasso di attualizzazione che ci consenta di trasformare, ad esempio, il valore di una certa somma che prevediamo di ottenere tra n anni, nel suo controvalore alla data di valutazione odierna.

La scelta di un certo tasso richiede di definire uno standard di redditività attesa da azionisti e finanziatori, che può essere inteso anche come costo opportunità, cioè come rendimento offerto da investimenti alternativi e con simile livello di rischio.

Calcolare il Valore Attuale Netto significa calcolare il valore attuale dei benefici futuri (cioè nel nostro solito esempio il valore attuale dei flussi in entrata negli anni da 1 a 5), al netto dell’investimento iniziale al tempo 0.

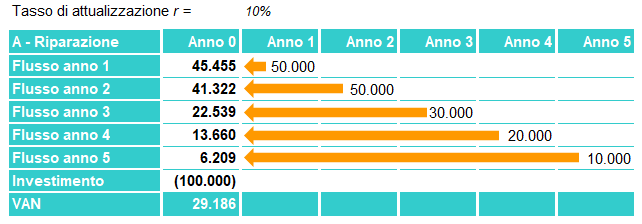

Ipotizzando un tasso di attualizzazione r pari al 10%, col metodo del VAN dobbiamo riportare i flussi di cassa previsti nei vari anni al loro valore odierno, dopo di che sottrarremo l’investimento iniziale.

Nel caso A (riparazione dell’impianto) si avrà la seguente situazione:

Per attualizzare i 50.000 dell’anno 1, si avrà:

Volendo attualizzare i 50.000 dell’anno 2, si avrà:

E così via, ottenendo gli importi indicati nella colonna “Anno 0”.

Alla somma dei valori attuali andranno sottratti i 100.000 dell’investimento iniziale, così da arrivare a un VAN totale di 29.186.

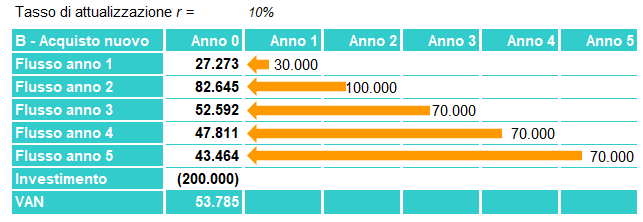

Nel caso B (acquisto nuovo impianto), invece, la situazione sarà la seguente:

Tralasciando i calcoli – analoghi al caso precedente –, alla somma dei valori attuali dei flussi degli anni da 1 a 5, indicati nella colonna “Anno 0”, andranno sottratti i 200.000 dell’investimento iniziale, per arrivare così a un VAN totale di 53.785.

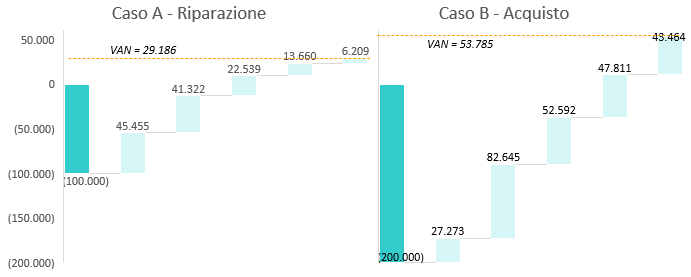

Entrambe le soluzioni A e B risultano vantaggiose, in quanto a quel determinato tasso di attualizzazione il VAN risulta maggiore di zero, il che significa che entrambe le soluzioni creano valore per l’Azienda.

Un VAN negativo, al contrario, avrebbe significato distruzione di valore per l’Azienda, pertanto l’investimento ad esso associato sarebbe stato senz’altro da abbandonare.

L’adozione del metodo del VAN nel nostro caso mostra che l’imprenditore attento dovrebbe propendere per la soluzione B, vale a dire l’acquisto, in quanto si stima ragionevolmente che tale tipo di investimento porterà – nel quinquennio di riferimento – a creare maggior valore.

Graficamente, con l’aiuto di un grafico waterfall, si avrà:

Abbiamo appena visto come il metodo del VAN, superando le notevoli limitazioni del Periodo di recupero, porta a una conclusione differente: tenendo in considerazione il valore finanziario del tempo, la soluzione B è quella preferibile.

Nel prossimo contributo analizzeremo il metodo del TIR, metodo che presenta alcune analogie col VAN, in quanto considera anch’esso il valore finanziario del tempo, ma in un’ottica differente.